行政書士の三浦です。

こちらの記事では、個人保証の制限についてご説明しています。

目次

個人保証とは 「金融機関からの融資」

個人保証とは、企業が金融機関から融資を受ける場合に経営者やその家族、知人などの個人が融資を保証する制度です。

資力に乏しい主たる債務者である企業の資金調達が可能になりますが、主たる債務者が破綻した場合、個人の資力では支払えない額の保証債務を負担させられることになります。

民法では、個人保証を原則禁止としていますが、個人が保証人となるという意思を公正証書で行うなどの手続きを行うことで、例外的に認める措置を講じています。

保証人の保護を目的とした情報提供義務がある 「金融機関からの融資」

主たる債務者は、個人保証を行う個人に対して、自らの返済資力に関する情報を提供しなければなりません。

主たる債務者と個人保証を行う個人は、運命共同体となるわけですし、何よりも個人の保護のために情報提供義務を設けています。

具体的に提供すべき情報は、

①主たる債務者の財産および収支の状況

②主たる債務以外に負担している債務の有無、額および履行の状況

③主たる債務の担保として他に提供し、または提供しようとする物の有無およびその内容

の3つです。

期限の利益喪失についての情報提供義務 「金融機関からの融資」

通常、分割払いや割賦払いを認める契約では、約束された期日に返済しなかった場合には、債権者は債務者に対し、債務の残額を一括して返済するよう請求できる旨の特約が付されています。

この特約を「期限の利益喪失約款」といいます。

期限の利益喪失約款が適用され、主たる債務者が支払いを怠り、期限の利益を喪失した場合には、債権者は、主たる債務者が期限の利益を喪失したことを知った時から2か月以内に、個人である保証人に対し、その旨を通知する必要があります。

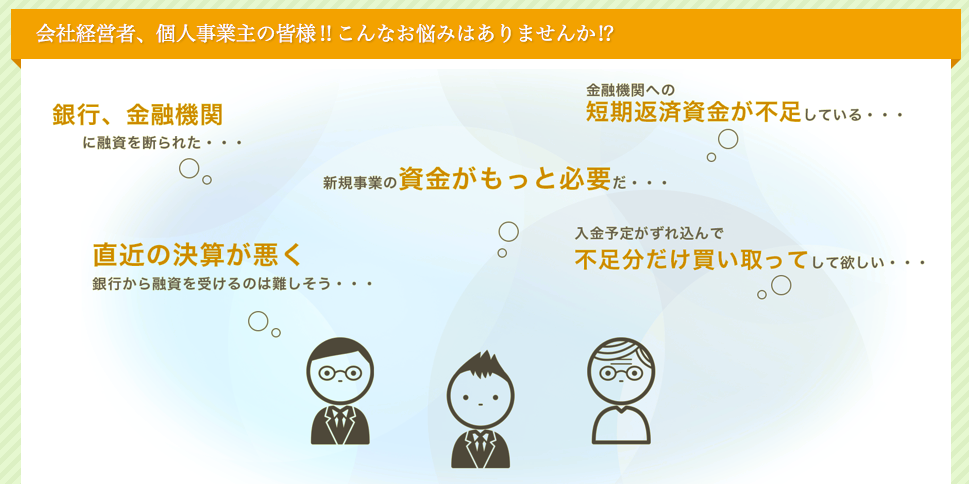

銀行からの融資を断られてしまったら「キュッパ」